30/05/2017

Gabriela Calderon de Burgos

El Instituto Ecuatoriano de Seguridad Social (IESS) es un sistema de reparto, como muchos alrededor del mundo. El primer sistema de esta naturaleza fue implementado por el canciller prusiano, Otto von Bismarck, en 1881. Bismarck era un político astuto: le propuso a los ciudadanos un fondo estatal de ahorro común para su vejez, de tal forma que mediante sus cotizaciones mensuales durante su vida laboral lograrían cobrar una pensión para su jubilación después de los 65 años. La genialidad está en que en esos momentos la expectativa promedio de los habitantes de Prusia era de tan solo alrededor de 39 años1: pocos iban a cobrar la pensión.

Estos sistemas nacen condenados a la quiebra dado que la demografía y la demagogia atentan contra su sostenibilidad. Son esquemas piramidales que dependen de que haya un mayor número de aportantes al sistema que de pensionados, cosa que deja de suceder conforme la población envejece, la tasa de fertilidad decrece y la expectativa de vida aumenta.

Pero consideremos los golpes que se han dado contra el IESS durante la última década para acelerar su quiebra. El gobierno saliente se jacta del incremento en la cobertura del IESS y del aumento de las pensiones cobradas. Aunque es cierto que es deseable que un mayor porcentaje de la población tenga cobertura y que los trabajadores cobren mejores pensiones, no es deseable lograr eso licuando el ahorro de las próximas generaciones.

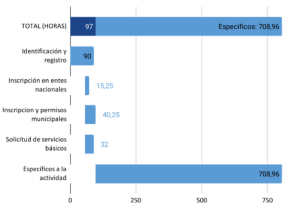

El informe de Actuaria con corte a 2010, señala al aumento de afiliados (se triplicaron en menos de 6 años)2, de la expectativa de vida y de las pensiones (se permitieron incrementos de hasta 16% anuales) como una de las principales causas de un déficit actuarial que para 2010 se estimaba en más de $5.000 millones. Rodrigo Ibarra de Actuaria advirtió en 2015 que de incluirse a las amas de casa en la cobertura y de eliminarse el aporte estatal de un 40% a las pensiones, el déficit actuarial podría llegar hasta $70.000 millones. No solo que el gobierno incluyó a las amas de casa, sino también a los menores de edad y luego eliminó el subsidio estatal a las pensiones.

La fiesta en el IESS ha sido de tal magnitud que según cálculos del mismo IESS en un informe con corte al 2013, el déficit actuarial más que se cuadruplicó entre 2010 y 2013: pasando de $5.142 millones a $22.862 millones, considerando incluso el aporte estatal del 40%, que luego sería eliminado. Una vez eliminado este aporte, este informe del IESS estimó que “En las condiciones actuales y sin el aporte del 40% del Estado, solo habrían recursos para pagar las pensiones los próximos 12 años”. Ahora hay 8 trabajadores por cada jubilado, imagínense cómo será de crítica la situación cuando hayan solo entre 2 y 3,5 aportantes por cada jubilado, como el IESS estimó que será en 2053.

En noviembre de 2015 el informe de Volrisk estimó, con un escenario moderado, que para 2026 se habrán agotado los ahorros del IESS y no habría con qué cubrir el déficit para pagar las pensiones, que calculan que será de $839,5 millones en 2027. Además, este informe estimó que el déficit actuarial del IESS para 2053 será de $208.841 millones, considerando el retiro del aporte estatal de un 40%.

Las opciones que el oficialismo ha considerado para paliar la situación no pasan de ser meros parches que no resuelven el problema y constituyen un incumplimiento de promesas realizadas a los trabajadores.

Una verdadera solución a la inminente crisis del seguro social requiere que los trabajadores ecuatorianos se conviertan en propietarios de sus ahorros. Esto se lograría migrando a un sistema de capitalización individual como ha sucedido en países alrededor del mundo, siendo pionero en esto Chile. Con la migración se detendría la hemorragia que constituye un creciente déficit actuarial, se establecería un vínculo entre los aportes y las pensiones, se eliminaría el monopolio estatal dando paso a una competencia por la gestión de los ahorros de los trabajadores, se fomentaría el mercado de capitales del país y se despolitizaría el manejo del ahorro de los trabajadores. Sobre todo, se volvería difícil que cualquier gobierno de turno le meta mano a los ahorros de los trabajadores.

Este artículo fue publicado originalmente en El Universo

Referencias:

2. Rodrigo Ibarra. «The Inclusion of Homemakers and Household Labor in the Ecuadorian Social Security System«. 2015. Actuaria.

Expectativa de vida tomada de Gapminder viendo aquella de Alemania y de Austria que eran de 39 (1881) y 35 (1880), respectivamente.